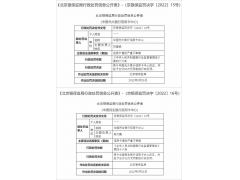

8亿张流通信用卡,对应5亿使用人口。从以上数据来看,已然实现了“人均多卡”——所以,从规模增长向现有用户的存量挖掘方向转变,将成为信用卡市场不可逆转的趋势。

这就要求银行根据自身条件来赋予产品相适应的功能和用户权益,使得产品更为精细化,以此吸引其它竞争对手的用户。除此之外,还要充分挖掘自身用户的价值,促进用户提升交易额和贷款余额来实现交易手续费与利息收入。

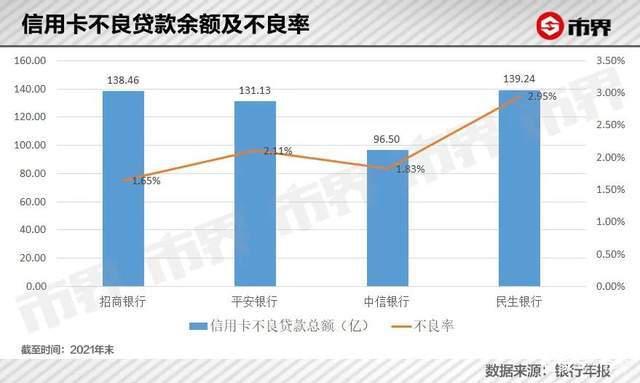

除此之外,民生银行信用卡的不良余额和不良率在同行之中也处于较高水平。市界了解到,股份制银行信用卡的不良率超过2.5%就处于高位状态。而民生银行,在2021年的不良率为2.95%。

虽然民生银行2021年的不良率较去年的3.28%有所下降,但2.95%的不良率仍然处于较高水平。

交易规模小、流通卡量少、不良率高······这些因素降低了民生银行的信用卡业务的存在感,使其陷入了尴尬的境地。

“有的银行将信用卡业务当做零售业务的重要抓手,但实际上,很多银行的业务正处于发展的十字路口。只有找对了方向,才能找到正确的路。”